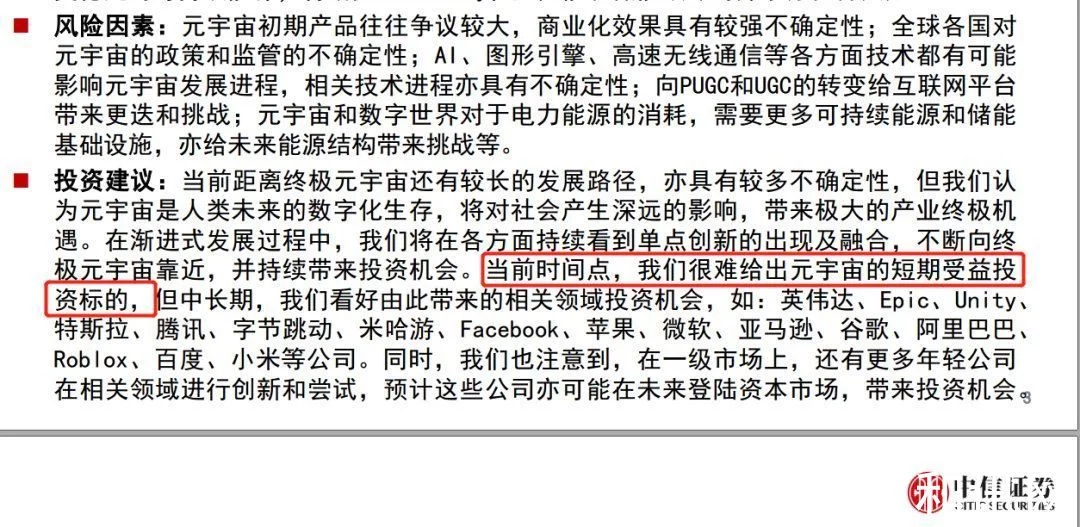

陷阱or机会:谁是元宇宙产业的得利者与赶海人?

孙永杰近日,美国企业meta(原Facebook改名为meta universe)推出的meta universe概念在业界大肆炒作,中国相关行业和投资界也不例外,甚至更好

据田彦察数据显示,截至11月8日,已有近400家公司在中国注册了远大相关商标。截至9月底,约有130家公司注册了远大宇宙的相关商标。也就是说,在不到40天的时间里,近270家企业注册了远大的相关商标。然而,我们认为,这种盲目的投机行为对中国科技产业具有相当大的潜在风险。为什么

股价飙升的背后:我们的虚拟高点和其他人的财富受益于元宇宙的概念。最近,大洋彼岸的全球科技巨头meta、微软、NVIDIA等,以及我们在中国的所谓meta universe概念股都在上涨,特别是我们的相关企业

根据wind数据,仅在11月1日–

8日,中国所谓的85元宇宙概念股中只有7只下跌,嘉创视频领涨,涨幅86%。然而,与股价的大幅上涨形成鲜明对比的是,我们大多数企业的实际表现不佳

以股价涨幅最高的嘉创视频为例。据《中国商报》报道,作为一家音频和视频解决方案提供商,该公司在过去四年的主营业务中没有盈利。2017年至2020年,归属于母公司股东的扣除非盈利后的净利润均为负值。其中,2021第三季度报告显示,嘉创视频前三季度实现营业收入8773.46万元,同比下降5.46%;归属于母公司的净利润减少3702.69万元,同比减少151.06%;扣除非营利项目后的净利润同比下降133.08%。截至第三季度末,嘉创视频未分配利润亏损2.31亿元

相比之下,我们很难相信他在互动平台上回答投资者提问时所说的,公司开展的VR业务是涉及元宇宙概念的核心技术基础之一的黄金内容

,大洋彼岸的全球科技巨头,在股价上涨的背后,是相关稳健业绩的有力支撑

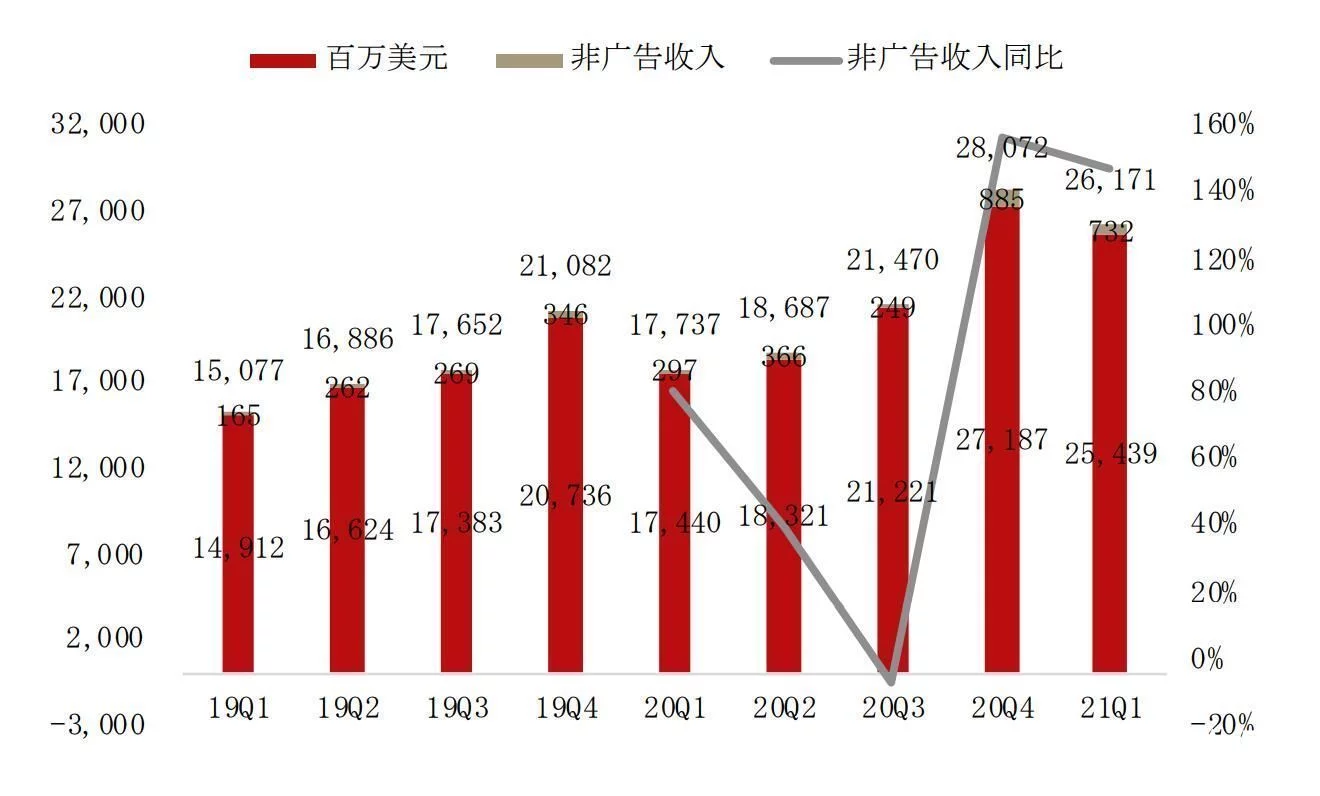

以最近大力倡导元宇宙的元为例,与元宇宙密切相关的VR相关业务实现了快速增长。具体而言,在2021 meta的中期业绩中,非广告业务收入为12.29亿美元,同比增长85.37%,远高于往年。根据meta第一和第二季度财务报表的官方电话会议记录,第一季度非广告业务同比增长146%,主要是受quest 2强劲销售的推动,第二季度非广告业务同比增长36%,也是受quest 2热销的推动

同样,元宇宙概念导致的股价上涨也得到了冰与火的表现的支持。我们不得不认为,元宇宙被我们的企业夸大了,特别是当我们仔细梳理当前元宇宙相关行业的竞争力时,我们强化了这一判断

核心竞争力:我们既不硬也不软。人有软的也有硬的。就元宇宙行业而言,vr/ar是目前和未来在数量上最具竞争力的行业。无论是VR还是AR,最终的竞争是软实力和硬实力。按此衡量,美国与外国制造商之间存在巨大差距

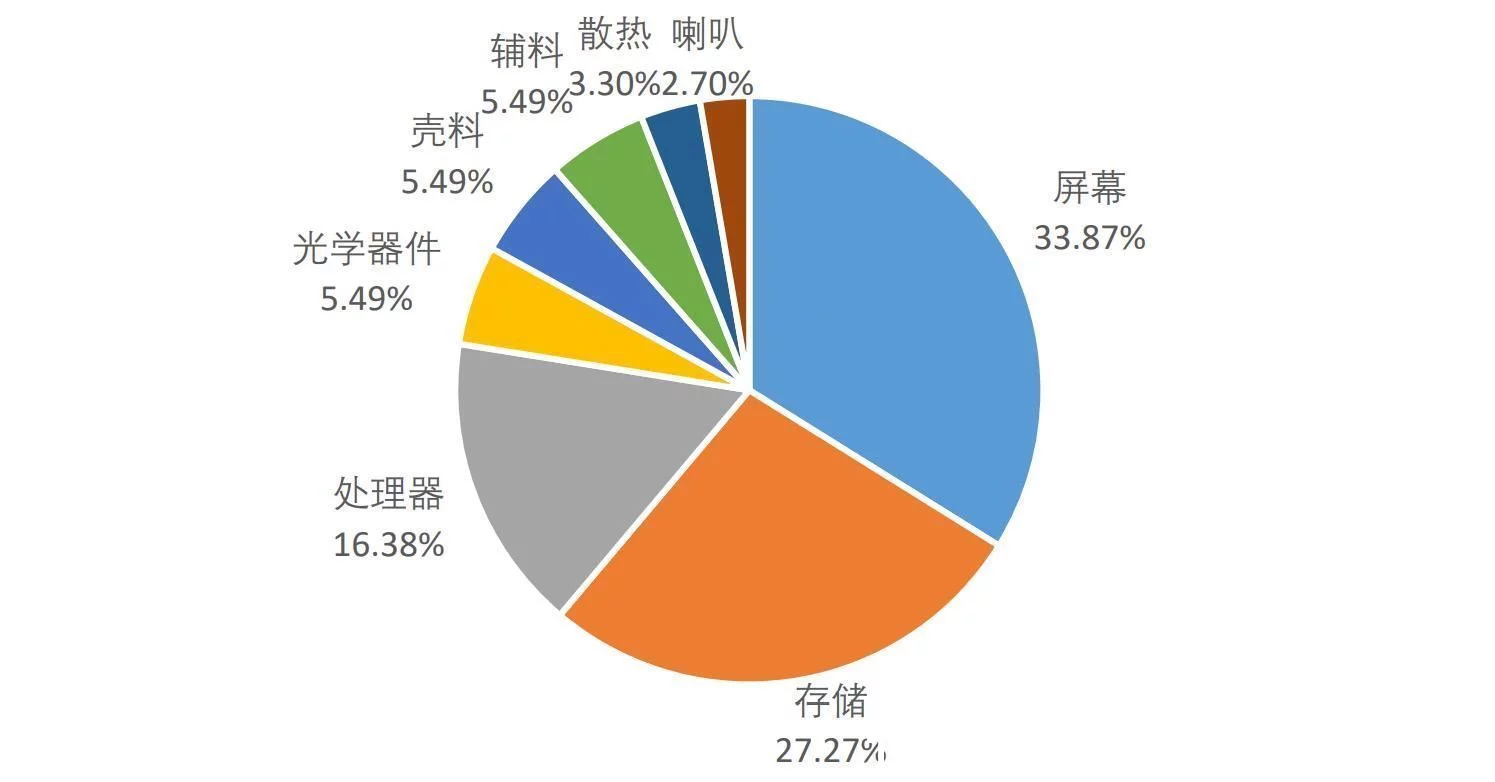

这里我们以VR为例。首先,让我们看看VR的硬件。其成本主要来自屏幕、存储、处理器和光学设备,占总成本的83%

其中近1/3被国际领先制造商垄断。根据trendforce的数据,截至2021第一季度,在DRAM领域,全球前三大制造商三星、SK Hynix和MgO的总市场份额已达到94.19%;在NAND闪存领域,前六大制造商三星、凯夏、西部数字、SK Hynix、MgO和英特尔的总市场份额已达到97.89%

至于成本排名第三的芯片,众所周知,VR行业的两大核心芯片是高分辨率微显示芯片和低功耗高性能计算芯片。目前,在高分辨率微显示芯片方面,以索尼、kopin等厂商为主,而京东方等国内厂商在微显示芯片方面存在一定差距。在高性能计算芯片方面,高通和NVIDIA仍占据着稳固的主导地位,国内厂商难以与之竞争

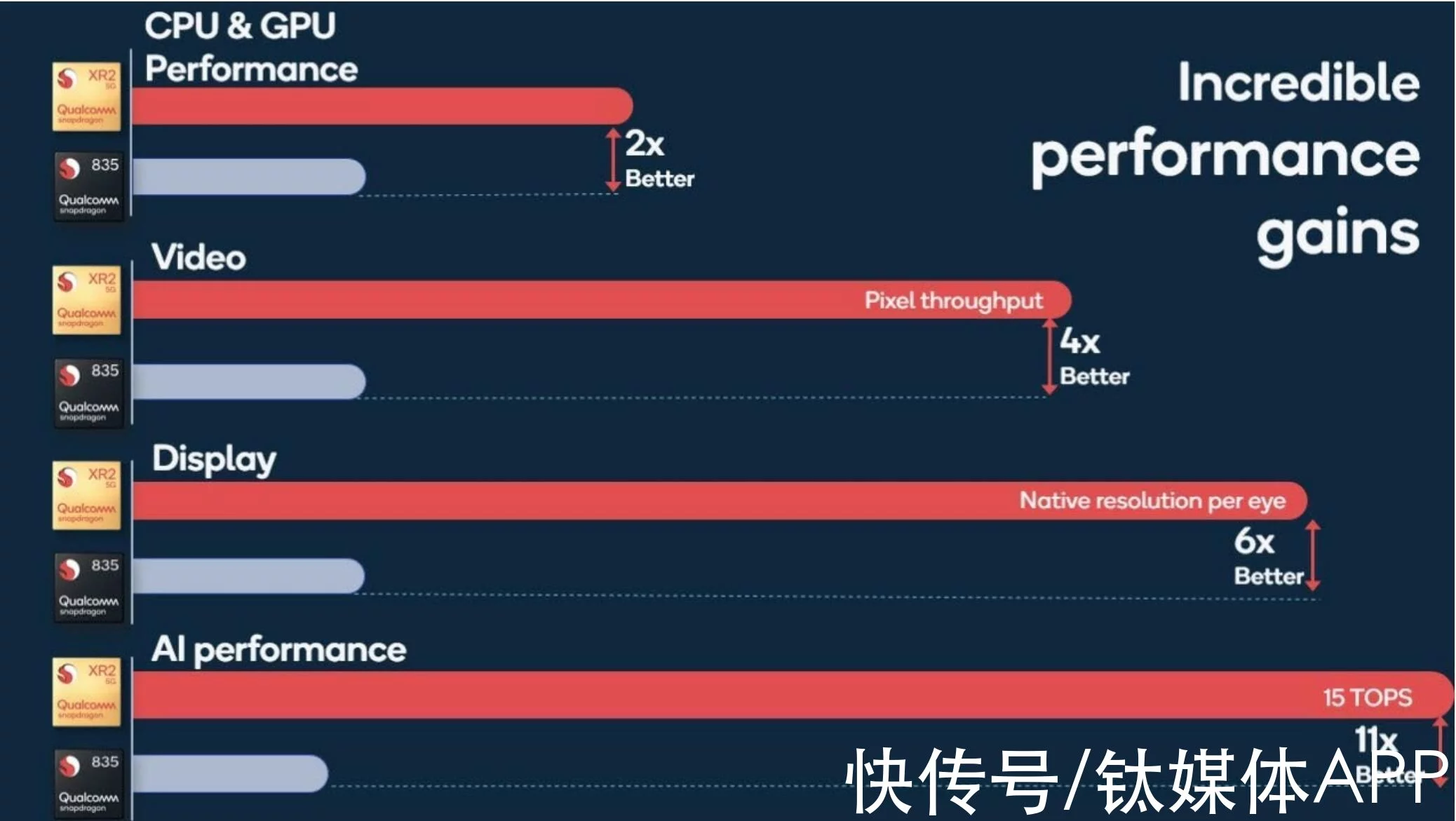

在市场表现方面,以核心高性能计算芯片之一为例,据VR陀螺仪统计,高通XR芯片在2021上半年成为绝对主力,在2000年占据主导地位–4000元消费级VR一体机。而中低端机型使用的是传统的手机芯片,这些芯片性价比很高(仍由高通公司主导)

值得注意的是,2021上半年发布和推出的VR头显示器均未使用国产芯片。

最后,看看屏幕。虽然中国企业(如京东方)在屏幕上仍有一席之地,但由于VR屏幕解决方案数量众多(一些使用LCD,一些使用OLED),行业内没有明确的发展方向。即便如此,我们仍然面临着来自三星、LG等外国企业的激烈竞争。如果我们瞄准更先进的OLED,我们仍然处于显著落后的状态

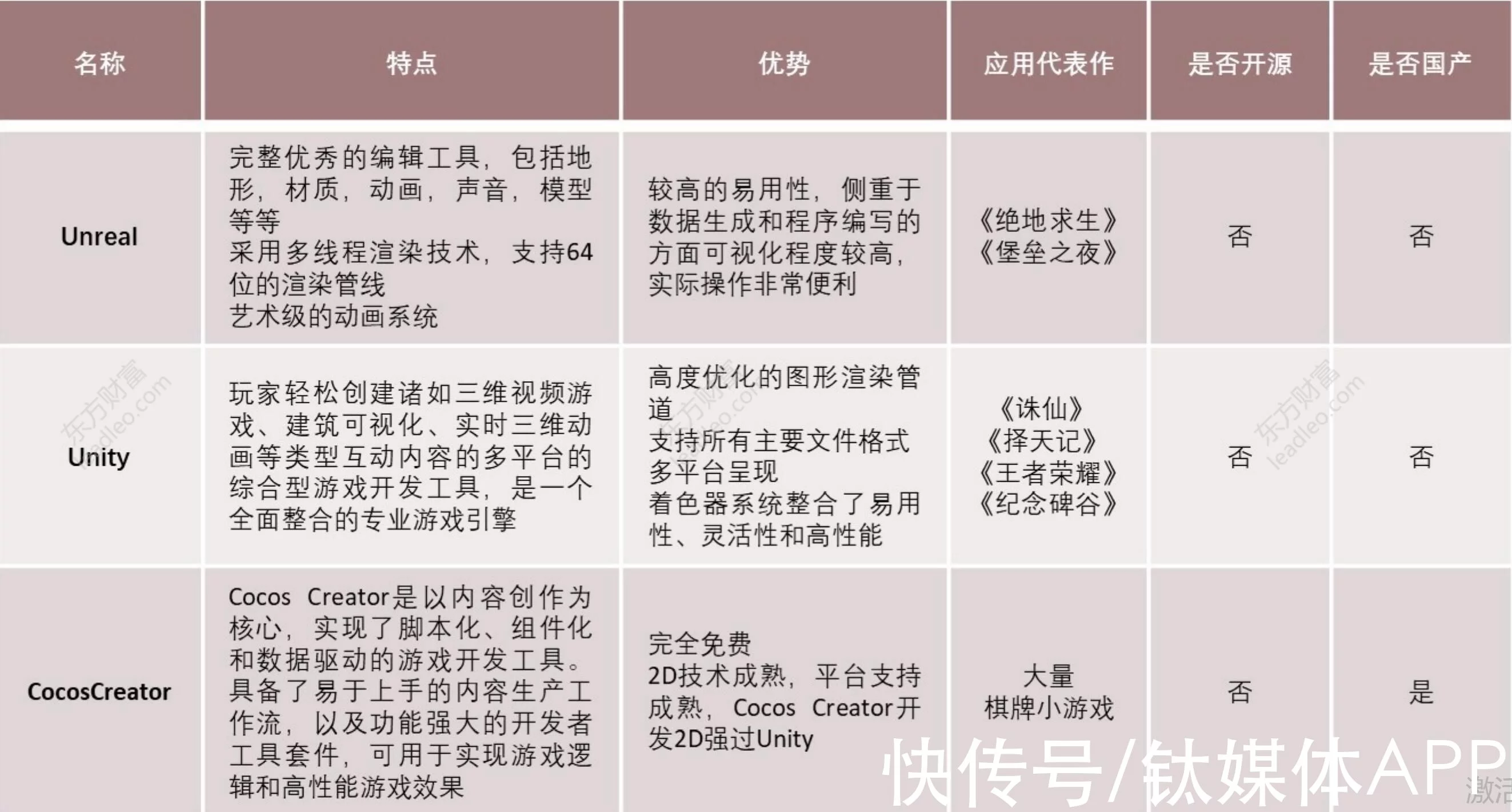

在看了硬件之后,我们将看一下软件。业内人士都知道,3D引擎是VR技术的重要基础。引擎本身不仅仅是技术和工具的集合。围绕引擎的大量经验丰富的开发人员决定了引擎的寿命和开发。因此,创造卓越的发动机不能仅仅通过短期积累来实现。与国产原装设备在硬件方面的生存相比,国产软件基础平台的情况更为惨淡。目前,面向公众开放并用于VR开发的主流软件引擎几乎没有一个属于中国

以游戏引擎为例。Epic Games的虚幻引擎

4占全球商业游戏引擎市场份额的80%;Unity的游戏引擎基本上占据了大部分手机游戏开发市场。Unity和unreal engine是目前开发VR应用程序的最佳工具

需要注意的是,为了解决AR和VR标准的碎片化问题,全球图形软件和硬件开放API标准倡导组织(Khronos)与主要制造商、平台、引擎供应商等共同开发了开放

xr标准,并于2020年8月发布了官方版本1.0。目前,支持open XR标准的制造商包括所有主流制造商,如Facebook、Sony、Microsoft、HTC、Qualcomm、unity、unreal等

底层软件平台的缺乏导致VR内容相关标准的控制完全由国外厂商控制

除此之外,中国其他许多关键技术也有严重的限制

众所周知,台式/移动计算机可以提供模拟二维数字体验,让我们在真实的地方体验任何虚拟或真实的世界。Ar/vr可以提供模拟3D数字体验,使我们能够体验任何虚拟或真实世界,而不受实际位置的限制

相比之下,Ar/vr带来了模拟数字体验维度和感知的增加。尺寸改进要求通过光学技术在显示屏上显示三维图像;感知改善的要求不再局限于眼睛和手的运动,而是延伸到全身运动,升华了角色的体现

基于此,从长远来看,尺寸和感知的改善要求我们的VR系统设备必须具备空间扫描建模、空间定位和跟踪等前沿技术能力,全身运动捕捉、眼球运动跟踪、手部跟踪、面部跟踪等。Oculus

quest已经具备空间扫描建模、空间定位跟踪和手部跟踪的功能。未来,它将进一步提高这些能力,然后集成全身运动捕捉、眼球运动跟踪和人脸跟踪技术。目前,这些技术在中国严重落后,meta在这些方面处于领先地位。这可以从其相关专利申请中看出

根据fairview

research的统计报告,meta(前Facebook)于2019年获得989项专利,其中"e;光学元件;类别数量同比增长近6倍,共计169个,以及;平视显示器;子类别所占比例最大。预计未来将用于ar/vr设备,如用于HMD中眼睛跟踪的分光镜模块;基于双目摄像机和结构光源的头盔显示器可以实现深度感知;可变HMD显示模块,包括模块化充气光学元件等

机遇或陷阱:我们的战略规划缺失,人们有自己的专长

如果以上是我们的核心技术(软硬件),如元宇宙的可量化竞争产业(ar/vr),而我们与外国企业之间存在差距,那么,在当前和未来的总体发展战略规划中也是如此

以NVIDIA为例,其股价因元宇宙而再次上涨。其最近发布的Omniverse被转化为全能宇宙,主要面向b端客户开发人员

Omniverse最重要的特点之一是它遵循物理定律,可以模拟粒子、液体、材料、弹簧和电缆,这是机器人的基本能力。经过培训,Omniverse已成为一款AI软件,可以下载刚体、软件和流体的物理模拟和有限元建模

NVIDIA旨在在构建真实物理世界之前将所有内容设计并测试为虚拟产品。将以前仅用于游戏的虚拟渲染应用于所有物理构造链接

例如,宝马集团是第一家使用Omniverse设计整个工厂的端到端数字孪生兄弟的汽车制造商。Omniverse模拟一个完整的工厂模型,包括员工、机器人、建筑物、装配零件等,使全球生产网络中的数千名产品工程师、项目经理和精益专家能够在虚拟环境中协作,完成设计、模拟和优化以及一系列复杂的过程。据说效率提高了30%

此外,沃尔沃使用Omniverse设计汽车;爱立信通过Omniverse模拟5g无线网络;英国建筑设计公司Foster+

Partners利用Omniverse实现跨14个国家的团队无缝合作。事实证明,虚拟世界中的实时合作Omniverse元宇宙以其高效、低成本的特点,在各个领域得到了大规模的快速应用。Omniverse在工业领域的推动下,英伟达率先落地。因此,英伟达通过其子公司GPU、CUDA、光追等软硬件技术真正将元宇宙落实到工业场景中,定位打造工业级B终端全能宇宙战略可见一斑。Meta,作为一个社会巨头,它在元宇宙场景布局中具有先发优势。回到元宇宙本身的概念,元宇宙(Metaverse)一般可以理解为一个平行于现实世界的虚拟世界,人们在现实中能做的一切都可以在元宇宙中实现。事实上,概念很容易理解。它出现在许多科幻电影中,如头号玩家”绿洲”是典范。元宇宙的核心是用户在”元宇宙“它不仅是一个被动的玩家,而且可以像现实生活一样,根据个人需要进行社交、创造和交易,而这也是社交巨头Meta一直以来的基本盘。对形象的理解是,对Meta元宇宙转型是从二维到三维升级所有业务的过程。除了社会属性,游戏也是Meta工业生态的优势。在现阶段,游戏被业界普遍认为是最有可能实现的”元宇宙“着陆领域。在现有优势的帮助下,元宇宙游戏领域的元宇宙是Meta战略重点。最后,2021年微软在微软举行Ignite 大会上,CEO Satya Nadella公司将正式进入元宇宙,并宣布MR办公解决方案Mesh for Teams,预计将于2022年上半年推出。 对此,业内普遍认为微软在AR/VR 软硬件积累深厚,新发布Mesh forTeams多终端适应有望在元宇宙办公场景中率先打开局面。基于软件的现有优势,硬件层面的后续迭代也将成为微软的战略重点。Upload VR披露,公司硬件设备品牌 HoloLens2018年,美国陆军军4分.订单8亿美元后,2021年将获得219亿美元的订单,10年内将为美军提供12万套AR头盔,而该设备有望结合 Mesh for Teams 进一步扩张MR场景,加快微软元宇宙软硬件的综合生态。与上述全球领导者明确的元宇宙发展战略相比,除了炒作(如上述注册元宇宙商标和公司),我们很少看到类似的国内企业有如此明确的元宇宙战略规划,更关键的战略规划不仅以自己现有的技术、产品、平台创新积累和优势作为实际支持,而且有自己的专业知识。最后:综上所述,我们认为这一轮是由Meta、微软、英伟达等全球科技巨头推动元宇宙,名义上给行业乌托邦的感觉,事实上,无论从技术、产品还是整体发展战略,都准备好了,相比之下,缺乏核心竞争力和整体发展战略,盲目跟随趋势和炒作,不仅不能提高我们企业在元宇宙相关行业的竞争力,它也很有可能陷入帮助他人降低相关行业边际成本的陷阱。在这里,我们简要AR/VR以此为例进行说明。虽然说现在Meta OculusQuest已经占据了VR硬件市场绝对处于领先地位,但由于培育产业规模的需要,目前Oculus Quest对于Meta每卖一个OculusQues,其亏损在100–200美元不等,所以Meta更多的制造商迫切需要进入市场,以快速降低行业的边际成本,实现硬件利润的目的,同时降低相关制造商的价值,最终使我们的企业成为该行业真正的海人。事实上,在科技产业的发展中,每当所谓的新产业机遇到来时,我们大多从锣鼓的炒作开始,以鸡毛的无法结束。因此,我们不仅没有利用新的产业机会创造自己的核心竞争力,缩小与他人的产业差距,而且反复错过,差距不断扩大。俗话说:机会总是给有准备的人。在我们看来,这种准备就是做迭代创新,不断积累。总有一天,当产业发生变化时,我们不再是海上的人,而是真正的得利者。

对此,业内普遍认为微软在AR/VR 软硬件积累深厚,新发布Mesh forTeams多终端适应有望在元宇宙办公场景中率先打开局面。基于软件的现有优势,硬件层面的后续迭代也将成为微软的战略重点。Upload VR披露,公司硬件设备品牌 HoloLens2018年,美国陆军军4分.订单8亿美元后,2021年将获得219亿美元的订单,10年内将为美军提供12万套AR头盔,而该设备有望结合 Mesh for Teams 进一步扩张MR场景,加快微软元宇宙软硬件的综合生态。与上述全球领导者明确的元宇宙发展战略相比,除了炒作(如上述注册元宇宙商标和公司),我们很少看到类似的国内企业有如此明确的元宇宙战略规划,更关键的战略规划不仅以自己现有的技术、产品、平台创新积累和优势作为实际支持,而且有自己的专业知识。最后:综上所述,我们认为这一轮是由Meta、微软、英伟达等全球科技巨头推动元宇宙,名义上给行业乌托邦的感觉,事实上,无论从技术、产品还是整体发展战略,都准备好了,相比之下,缺乏核心竞争力和整体发展战略,盲目跟随趋势和炒作,不仅不能提高我们企业在元宇宙相关行业的竞争力,它也很有可能陷入帮助他人降低相关行业边际成本的陷阱。在这里,我们简要AR/VR以此为例进行说明。虽然说现在Meta OculusQuest已经占据了VR硬件市场绝对处于领先地位,但由于培育产业规模的需要,目前Oculus Quest对于Meta每卖一个OculusQues,其亏损在100–200美元不等,所以Meta更多的制造商迫切需要进入市场,以快速降低行业的边际成本,实现硬件利润的目的,同时降低相关制造商的价值,最终使我们的企业成为该行业真正的海人。事实上,在科技产业的发展中,每当所谓的新产业机遇到来时,我们大多从锣鼓的炒作开始,以鸡毛的无法结束。因此,我们不仅没有利用新的产业机会创造自己的核心竞争力,缩小与他人的产业差距,而且反复错过,差距不断扩大。俗话说:机会总是给有准备的人。在我们看来,这种准备就是做迭代创新,不断积累。总有一天,当产业发生变化时,我们不再是海上的人,而是真正的得利者。

相关推荐

深度丨Facebook员工提桶跑路:拿股票抵工资,遭不住啊!

谷歌对打Meta秘密项目曝光:300人布局元宇宙,专注硬件,进门签署保密协议

有点慌!Facebook推出短视频产品Reels抢占TikTok用户